新聞源 財(cái)富源

2024年12月22日 星期天

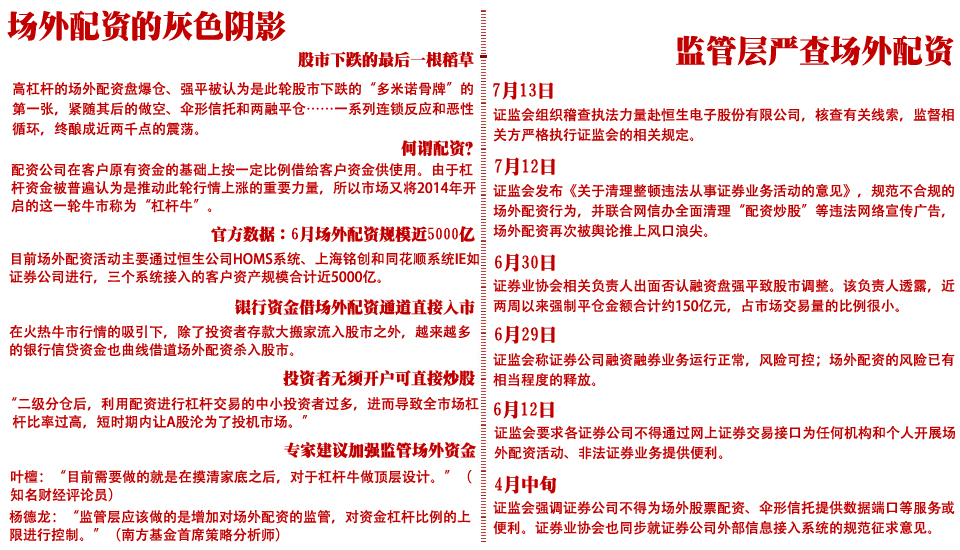

【編者按】A股始于6月15日的這輪調(diào)整,至7月8日上證綜指已跌去1600余點(diǎn),堪稱史無前例。引發(fā)這輪調(diào)整的原因很多,監(jiān)管層應(yīng)對動作也不斷,而如何從制度層面去反思當(dāng)下的中國股市,實(shí)則應(yīng)該受到監(jiān)管層、投資者的更多關(guān)注。中國網(wǎng)財(cái)經(jīng)推出《暴跌后的反思》系列報(bào)道,邀證券專家共同探討有關(guān)中國股市的制度建設(shè),理性思辨、集結(jié)智慧,以期中國股市之更好明天。

7月10日,滬市兩融規(guī)模為9340.7億元,較此前一個(gè)交易日增加45.28億元,這也是兩融規(guī)模在此輪下跌中連續(xù)縮量16天后的首次反彈。

本輪股市的漲跌,因場外配資、兩融等杠桿資金的加入而變得劇烈異常。而對于融資融券的發(fā)展,諸多專家表示:一方面,融資和融券發(fā)展不平衡導(dǎo)致風(fēng)險(xiǎn)積聚、放大,另一方面,在當(dāng)下中國股市,融資融券的實(shí)施是否時(shí)機(jī)恰當(dāng)專家也認(rèn)為值得重新商榷。[詳細(xì)]

1992年5月,上交所在取消漲跌幅限制后實(shí)行股票T+0交易制度。 由于當(dāng)時(shí)股票市場各方面條件不成熟、監(jiān)管缺乏經(jīng)驗(yàn),T+0交易使得股市過度投機(jī)現(xiàn)象比較嚴(yán)重,因此,管理層在1995年1月1日開始取消股票的T+0交易,改為T+1交易。該交易制度實(shí)施至今。

呂隨啟認(rèn)為,中國股指期貨設(shè)置的門檻把中小投資者擋在門外,只能進(jìn)行股票現(xiàn)貨交易,當(dāng)天投資買入一旦失誤,即使知道錯(cuò)了也沒法賣出糾錯(cuò)。而機(jī)構(gòu)大戶可以憑借股指期貨T+0的優(yōu)勢及時(shí)買進(jìn)賣出對沖保值,這樣既可以拉高誘多套牢散戶,也可以砸盤拋出及時(shí)出逃。T+1交易制度讓散戶處在“任人宰割”的劣勢地位,與“公平的市場經(jīng)濟(jì)”及“市場經(jīng)濟(jì)的公平”都是相悖的。[詳細(xì)]

中央財(cái)經(jīng)大學(xué)證券期貨研究所所長賀強(qiáng)指出,隨著我國股市的不斷發(fā)展和完善,T+1交易的某些弊端也日益顯露,尤其是滬港通開通后,大陸股市T+1交易與香港股市T+0交易無法全面對接,同時(shí),股市現(xiàn)貨的T+1交易與股指期貨的T+0交易無法匹配,難以發(fā)揮股指期貨套期保值的作用。

賀強(qiáng)認(rèn)為,為順利推出股市T+0交易,一方面要對股市T+0交易樹立正確的認(rèn)識,加強(qiáng)投資者風(fēng)險(xiǎn)教育工作;另一方面,賀強(qiáng)建議管理層對股市T+0交易進(jìn)行充分深入的研究,制定有關(guān)T+0交易的交易規(guī)則及監(jiān)管措施,做好推出股市T+0交易的準(zhǔn)備工作。賀強(qiáng)建議,應(yīng)當(dāng)在大盤藍(lán)籌股推出T+0交易,以此作為過度、取得經(jīng)驗(yàn),之后才在股票市場中全面實(shí)行T+0交易。 [詳細(xì)]

統(tǒng)計(jì)顯示,今年上半年發(fā)行的192只新股,在上市首日無一例外因漲幅觸及“限炒令”極限而遭“秒停”,連續(xù)10個(gè)交易日以上漲停的次新股比比皆是。[詳細(xì)]

盡管造富神話不斷上演,但對于參與網(wǎng)上申購的散戶來說收益甚微,數(shù)據(jù)顯示,新股網(wǎng)下中簽率是網(wǎng)上中簽率的數(shù)十倍,機(jī)構(gòu)參與網(wǎng)下申購,收益要遠(yuǎn)高于網(wǎng)上申購的散戶。[詳細(xì)]

業(yè)內(nèi)人士認(rèn)為,目前所謂新股詢價(jià)成為機(jī)構(gòu)投資者的盛宴,報(bào)高價(jià)、拉關(guān)系、送人情……危害中國股市的健康,這種“坑爹”的新股詢價(jià)不要也罷。[詳細(xì)]

上海睿信投資管理有限公司董事長李振寧認(rèn)為,用行業(yè)平均市盈率定義每一個(gè)企業(yè),是不準(zhǔn)確的,因?yàn)槊總€(gè)細(xì)分行業(yè)、每個(gè)企業(yè)都有自身的特點(diǎn)。[詳細(xì)]

黃建中教授表示,在目前市場環(huán)境下,推行自主配售權(quán)制度,無異于讓保薦人和發(fā)行人掌握了數(shù)以千萬計(jì)的利益支配權(quán),這就難免會造成防不勝防的制度性腐敗問題。[詳細(xì)]

老股轉(zhuǎn)讓比例過高,不排除部分上市公司的圈錢行為。多數(shù)投資者沒有嘗到老股轉(zhuǎn)讓的甜頭,反倒要為老股提前套現(xiàn)買單。在此背景下,不少專家呼吁暫停存量發(fā)行制度。[詳細(xì)]

融資是股市的基本功能之一,上市公司為發(fā)展需要進(jìn)行正常融資無可厚非,然而越來越多上市公司的融資變成了“燒錢”,把股市當(dāng)成了“提款機(jī)”。

據(jù)wind統(tǒng)計(jì),今年上半年A股共有317家上市公司實(shí)施了再融資,合計(jì)融資金額近5500億,大幅超過去年同期,其中有12家再融資規(guī)模超過100億。

而2014年市場,A股推出百億級再融資方案的公司僅有包鋼股份、美羅藥業(yè)、中國電建、中信銀行和廣州友誼等5家。另據(jù)中國網(wǎng)財(cái)經(jīng)統(tǒng)計(jì)A股上半年共發(fā)行192只新股,融資金額1474億。上市公司再融資已明顯超過IPO,成為股市最大的“抽血機(jī)”。[詳細(xì)]

據(jù)了解,在國外成熟的資本市場,增發(fā)往往是宣布當(dāng)天馬上操作并且資金到位,一周后就可流通,而國內(nèi)監(jiān)管層審批上市公司再融資通常一個(gè)月,甚至3-5個(gè)月或更久的時(shí)間。

2014年9月5日,福瑞股份披露了總額不超過5000萬元的再融資預(yù)案,但為了此次定增,福瑞股份停牌近一個(gè)月,遭到投資者普遍質(zhì)疑。

對此,經(jīng)濟(jì)學(xué)家華生認(rèn)為,審批時(shí)間如果過長,期間市場行情可能發(fā)生很大變化,會造成投資者風(fēng)險(xiǎn)和收益的不對稱,所以上市公司再融資的審批時(shí)間有縮短必要,而且,將來趨勢應(yīng)該是向國際慣例靠攏。[詳細(xì)]

據(jù)中國網(wǎng)財(cái)經(jīng)不完全統(tǒng)計(jì),今年以來,有超過30家上市公司均在再融資等重大事項(xiàng)停牌公告發(fā)布前出現(xiàn)漲停、甚至是連續(xù)暴漲的現(xiàn)象。

在A股市場,定增等再融資題材一直備受追捧,涉及該類概念的個(gè)股復(fù)牌后多數(shù)收獲漲停。在巨大利益誘惑下,一些人選擇鋌而走險(xiǎn),四處打探再融資的消息,在停牌前買入,這也成為不少進(jìn)行再融資的上市公司停牌前股價(jià)大漲的主要原因。

針對再融資過程中信披違規(guī)與市場操縱、內(nèi)幕交易等違法違規(guī)行為,多數(shù)股民建議監(jiān)管層增加打擊力度,并進(jìn)一步提高再融資審核透明度。[詳細(xì)]

在這場劇烈波動到來之前,不少上市公司高管及親屬精準(zhǔn)高位減持,逃過了此次大跌。

據(jù)wind統(tǒng)計(jì),今年以來兩市超過1200家上市公司大股東減持,套現(xiàn)金額4924億元,該數(shù)據(jù)不僅是2014年全年減持金額的近1倍,更遠(yuǎn)超上輪牛市2007年的24.81億元及2008年的19.99億元。[詳細(xì)]

除高管違規(guī)減持外,欺詐客戶、價(jià)格操縱、內(nèi)幕交易等行為在資本市場上也層出不窮。

此之前,山東巨力(現(xiàn)名濰柴重機(jī))也因欺詐發(fā)行而被罰160萬,原董事長王清華被判處有期徒刑2年,但是,在巨大利益的誘惑下,綠大地依然鋌而走險(xiǎn),在招股說明書中虛增收入高達(dá)2.9億元。[詳細(xì)]

近幾年來,雖然證監(jiān)會刑事立法和司法解釋逐步完善,但A股市場上的內(nèi)幕交易屢禁不止。

據(jù)統(tǒng)計(jì),2014年有超過60人因內(nèi)幕交易受到證監(jiān)會處罰,涉及29家上市公司。其中天威視訊在其啟動重組前后,有多達(dá)14位知情者利用自己或他人賬戶買入了該公司股票,獲利匪淺。[詳細(xì)]

據(jù)了解,A股場內(nèi)融資融券業(yè)務(wù)的杠桿比例通常在1:1左右,市場行情火爆時(shí),據(jù)稱也有融資杠桿做到1:3的。今年5月,兩融余額一度突破2萬億元。

兩融余額的累積,既是市場走高的重要動能,也在下跌時(shí)成為一把“利劍”。以著名的“昌九生化爆倉案”為例,昌九生化2013年9月16日被調(diào)入兩融標(biāo)的范圍,僅40多天時(shí)間,其融資余額從3800萬元達(dá)到最高時(shí)的3.54億元。在昌九生化曝出黑天鵝之后,其股價(jià)連遭七個(gè)跌停板,諸多融資客幾乎傾家蕩產(chǎn)。

面對兩融的潛在風(fēng)險(xiǎn),監(jiān)管層的監(jiān)管和調(diào)控力度也隨著此前A股行情的持續(xù)火熱在加大。

南方基金首席策略分析師、南方小康ETF基金經(jīng)理?xiàng)畹慢堅(jiān)诮邮苤袊W(wǎng)財(cái)經(jīng)記者采訪時(shí)表示,監(jiān)管層是在強(qiáng)制降杠桿,對市場新增資金面有一定的影響,同時(shí)也是對券商風(fēng)險(xiǎn)控制的督導(dǎo)。 [詳細(xì)]

理論上,融券做空應(yīng)該與融資形成相互制衡的關(guān)系。據(jù)悉,美國融資融券比例在3:1左右,而目前,中國融資與融券比例為560:1。另有數(shù)據(jù)顯示,在 5月20日兩融余額突破2萬億當(dāng)天,融資余額高達(dá)1.97萬億,融券余額占量很少。

有業(yè)內(nèi)人士指出,目前每家券商融券額度僅100億,而融資上限則高達(dá)3萬億。因此,A股市場名義上雖然可以融券做空,但是由于券商可融券很少,所以在操作性上融券規(guī)模很難與融資相比。造成這種近乎單邊交易局面的,一方面是額度上的限制,另一個(gè)重要原因是券商自身實(shí)力有限,很難對所有標(biāo)的股進(jìn)行配置。

鑒于目前A股兩融標(biāo)的股眾多,國泰君安證券研究所董事總經(jīng)理、首席宏觀分析師任澤平建議,需要對兩融標(biāo)的進(jìn)行嚴(yán)格的管控,在資本市場成熟的國家,類似仙股和粉單市場股票均不能作為兩融標(biāo)的股。[詳細(xì)]

早在1996年以前,內(nèi)地市場也曾出現(xiàn)過類似融資融券業(yè)務(wù)的市場活動,但因?yàn)樾庞皿w系缺失、市場投機(jī)盛行以及監(jiān)管不完善等原因,帶來了較大的市場風(fēng)險(xiǎn)1996年,證監(jiān)會明令禁止了該項(xiàng)業(yè)務(wù),直到2010年兩融業(yè)務(wù)才再度放開,然而跟西方成熟的資本市場相比,中國的資本市場在制度建設(shè)方面還存在諸多相對不成熟的地方。

武漢科技大學(xué)金融證券研究所所長董登新接受中國網(wǎng)財(cái)經(jīng)記者采訪時(shí)表示,目前股市的交易制度不是T+0,同時(shí)漲跌幅限制還沒有放開,在這樣的情況下先做融資融券,在發(fā)展邏輯上是本末倒置的。

董登新進(jìn)一步解釋:“融資融券是信用交易方式,而信用交易需要現(xiàn)貨市場有良好的完善的自我調(diào)節(jié)機(jī)制,那樣融資融券才能給發(fā)揮正常的作用。中國股市現(xiàn)在先實(shí)行融資融券,這對于本身不夠成熟的市場來說,已經(jīng)超前。” [詳細(xì)]