來源:華夏基金

在資本市場,沒有哪類資產、哪個策略能一注獨贏。短期走向難以預測,但并不乏可以提升長期勝率的“難而正確”的方法。

自去年以來,啞鈴策略無疑成為過去1年最有效的配置策略之一。

據中國證券報報道,多家公募基金公司二季度投資策略配置依然繼續(xù)沿用相對均衡的啞鈴型策略,即高股息疊加科技成長的配置。

“啞鈴策略”是一種在確定性和不確定性之間找尋平衡的方法,它讓我們把資產分成兩部分,一部分是成長資產,另一部分是防守型資產,通過相對保守和相對進攻資產的組合搭配來平衡風險和回報。啞鈴策略的名字來源于它的形狀,即兩端投資較多,中間投資較少,就像啞鈴一樣。

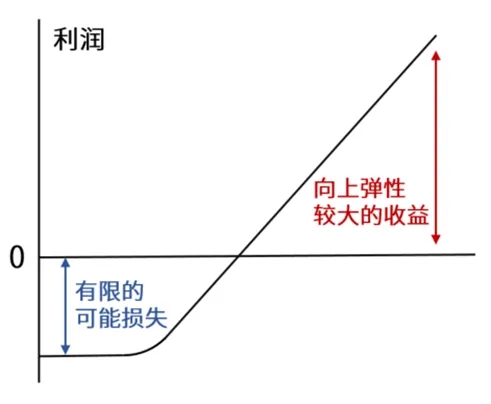

以上僅作為示例,不構成具體投資建議

今年以來多重風險因素交織,市場不確定增加,這種通過“啞鈴策略”來反脆弱,在降低總體投資風險的同時力爭收益最大化的資產配置方式被更多投資者所選擇。

這種策略為何受追捧?普通人如何借鑒?

啞鈴策略有效嗎?看看歷史復盤

啞鈴策略背后核心原因是,經濟和盈利下降雖然偏弱,但市場整體估值偏低,很多行業(yè)受宏觀經濟的影響減小,自下而上地基于估值和邏輯演繹出很多機會。

歷史上2012年、2014年和2019年都是類啞鈴策略:

2012年:一端是穩(wěn)增長,另一端是創(chuàng)業(yè)板

2012年,市場整體處在熊市后期,板塊上較為活躍的機會是兩類。一類是穩(wěn)增長相關的地產、銀行,產生超額收益的時間主要集中在201年Q1和2012年12月。另一類是創(chuàng)業(yè)板相關的成長,超額收益主要集中在2012年Q2-Q3。

2014年:一端是低估值修復、一帶一路,另一端是移動互聯(lián)網

2014年雖然是2013-2015年牛市中的一年,但如果看板塊表現,并不是全年一直偏TMT。低估值在2014年下半年也有非常強的表現,這里面最強的代表是一帶一路相關的建筑。成長中更依賴移動互聯(lián)網的傳媒全年偏弱,而更依賴并購重組的計算機和國防軍工更強。

2019年:一端是白酒,另一端是5G、半導體

2019年最強的板塊是白酒和半導體,雖然本質上都是成長,但投資者配置的原因還是有很大不同的。2019年大部分時候,投資者買入白酒,是基于穩(wěn)定的高ROE,配置的主要原因是基于確定性和穩(wěn)定性,而不是進攻。與此同時從年初開始,各類成長類熱點不斷出現,如2019年Q1的5G,2019年Q2-Q4的半導體,2019年Q4的新能源。

但啞鈴策略并不能一直奏效。信達證券通過測算發(fā)現,啞鈴策略有三種結局:(1)啞鈴兩端業(yè)績均變得更強,類似2019年,隨后啞鈴的兩端(白酒和半導體)在2020年業(yè)績都變得更強,市場進入業(yè)績驅動的牛市。(2)啞鈴兩端只有一端持續(xù)兌現業(yè)績,類似2013年,成長股走牛,穩(wěn)增長類板塊逐漸走弱,市場進入結構性牛市。(3)啞鈴兩端都沒有持續(xù)兌現業(yè)績,類似2014年,此時股市能否繼續(xù)上漲,主要依賴增量資金的驅動。

以上內容參考:《信達證券:啞鈴策略可能的結局——策略周觀點》

今年以來為什么啞鈴策略這么火?

紅利時代已來?

2023年以來,一端是中特估、紅利資產,另一端是TMT(AI)的啞鈴策略持續(xù)占優(yōu)。

這其中,紅利資產更是成為策略的重點,不僅提供了防御屬性,還因高股息品種受到市場的關注,成為了市場一時的“避風港”。資金不斷涌入紅利,甚至有研究觀點認為,我們已身處紅利的時代:

其一,國內宏觀環(huán)境,在低利率+“資產荒”環(huán)境下,高分紅的資產的價值被推升;

其二,國內政策環(huán)境,央國企的歷史使命賦予其估值重估價值,改革進一步帶來分紅率的提升;

其三,海外宏觀環(huán)境,美債利率仍處于過去20年相對較高水平,這對長久期資產不太友好,特別是新興市場,而短久期資產比長久期資產更有確定性,其中紅利資產的短期現金流最為確定;

其四,全球地緣政治問題頻發(fā),投資者需要更高國別風險溢價補償,這將壓縮外需敞口較大的資產的估值空間。

(來源:長江證券)

資本市場素有“弱市股息率,牛市市夢率”的說法,其中所說的“股息率”,便是紅利策略的核心選股指標之一,紅利資產首先是高股息資產。海通證券通過研究發(fā)現,紅利策略的超額收益與市場行情是負相關的。也就是說,在大行情不好的情況下,紅利策略卻能跑出超額收益。也就是說市場行情越弱,紅利策略的防御屬性就越明顯。

數據來源:海通證券

紅利資產中短期擇時依賴美債利率、自身擁擠度、短期風險偏好三個指標。從擁擠度來看,紅利資產情緒經前期回調后已接近配置區(qū)間,而A股高斜率反彈后,短期風險偏好或將回落,紅利資產或具備較高安全邊際。

更長期點看,在當前低利率和“資產荒”背景下,紅利主線仍有望反復演繹。

普通人如何借鑒?

資產配置新思路

不過,每個投資者的風險承受能力、投資目標和投資期限都不盡相同,對于不同的投資者而言,應該根據自己的個人情況因地制宜的設置投資組合,動態(tài)調整投資策略,以確保投資活動符合個人的長期規(guī)劃和短期需求。

相比于具體的資產配置,我們更應該學習的是啞鈴策略中的“勝率思維”,用高倉位配置確定性較高的低風險標的,同時以低倉位投資高彈性、高賠率標的。最極端的結果是,高風險的10%大部分面臨虧損,但一旦選對,向上的空間卻是較大的。即是用可預期的虧損去博取高彈性,來達成中等回報的目標,利用不對稱性來提高投資的反脆弱性。

從配置思路上,我們可以借鑒的是:

第一,股債均衡配置,這可能是投資者最為熟知的將組合按照資產類別進行配置的方法之一。由于股債蹺蹺板的存在,債券基金作為資產配置中的“壓艙石”,在和權益類產品的搭配下,可以平衡股市帶來的震蕩,既提高了賬戶的穩(wěn)定性,又能在風險可控的前提下增厚收益。在具體品種上可以參考:

常見的波動風險相對較小的品種包括貨幣基金、同業(yè)存單基金、短債基金;

常見的高波動、高彈性品種包括中小盤風格寬基指數基金、部分熱門賽道的股票型基金。

數據來源:Wind,Wind分類,收益率為普通收益率,周期為周,統(tǒng)計區(qū)間:2014.1.26-2024.1.25。以上股票倉位和風險等級僅指通常情況,以具體基金合同等發(fā)行材料約定為準,指數歷史業(yè)績不預示未來表現,也不代表具體基金產品表現。

第二,差異化的市場風格配置。A股具有風格輪動切換的特點,如果押注單一風格,則非常有可能踏空行情。通常市場風格可以分為成長型、價值型、周期型等,每種風格在不同的經濟周期和市場環(huán)境下表現各異,可以根據不同資產的風格類型進行搭配,比如大盤基金+中小盤基金,紅利/周期資產與成長資產的多元配置等,力求穩(wěn)中取勝。

第三,跨市場/多資產配置。比如在家庭資產配置中加入投資于海外市場的QDII基金,捕捉不同地域的市場行情;

其次,股債資產與黃金、豆粕等商品類資產的多元搭配,能在一定程度上降低單一市場的波動風險,提高投資組合的整體穩(wěn)定性和收益潛力。

免責聲明:中國網財經轉載此文目的在于傳遞更多信息,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發(fā)行事業(yè)局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發(fā)布信息,是中國進行國際傳播、信息交流的重要窗口。

凡本網站注明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國互聯(lián)網視聽節(jié)目服務自律公約 | 網絡110報警服務 | 12321垃圾信息舉報中心 | 友情鏈接

版權所有 中國互聯(lián)網新聞中心 電話: 86-10-88828000 互聯(lián)網新聞信息服務許可證10120170004號

信息網絡傳播視聽節(jié)目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關于我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良信息舉報電話:010-88828271 舉報流程