來(lái)源:投資者網(wǎng) 作者:蔡俊

保險(xiǎn)業(yè),一直是金融消費(fèi)者投訴的“重災(zāi)區(qū)”之一。

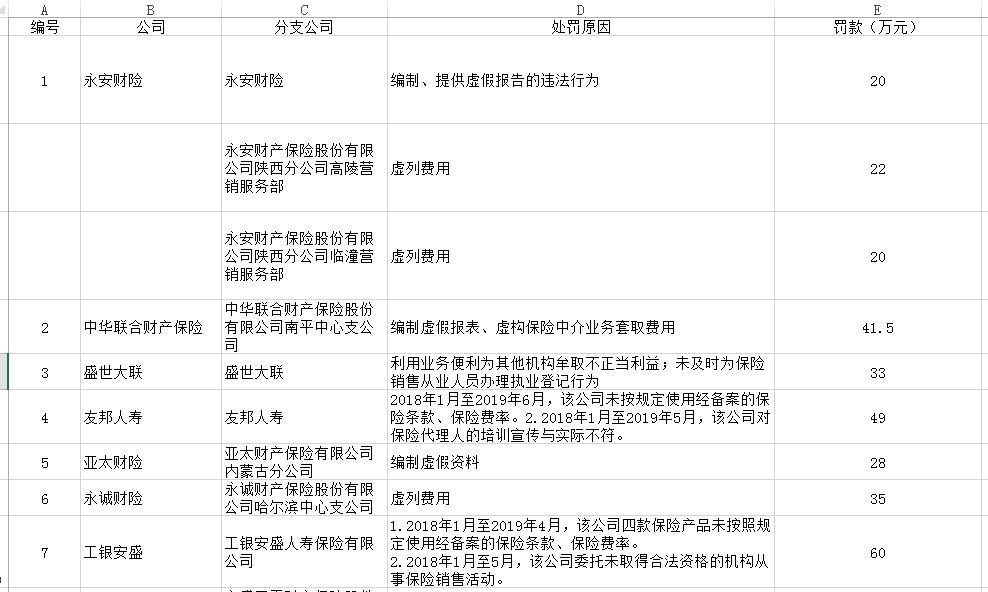

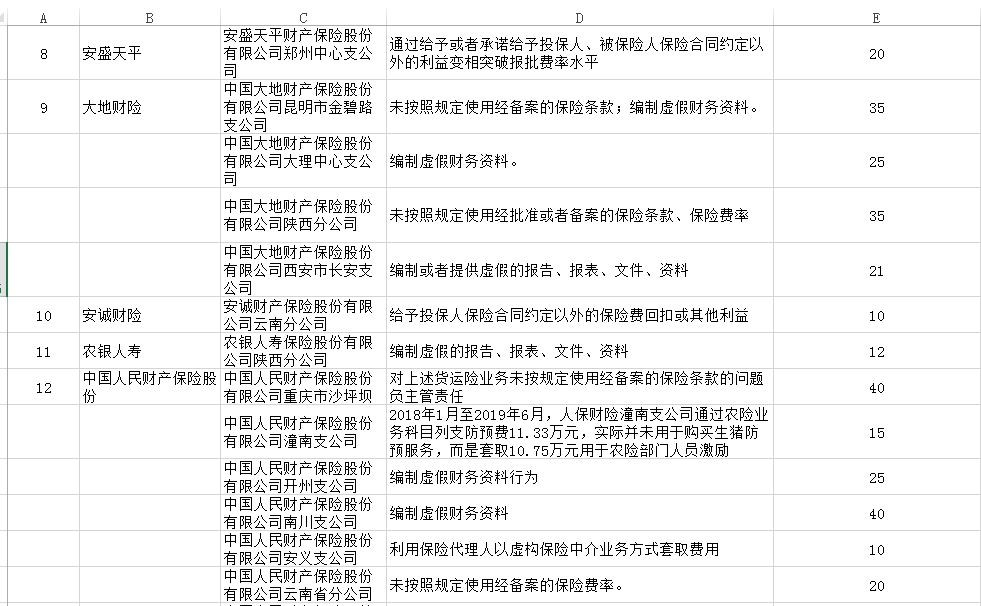

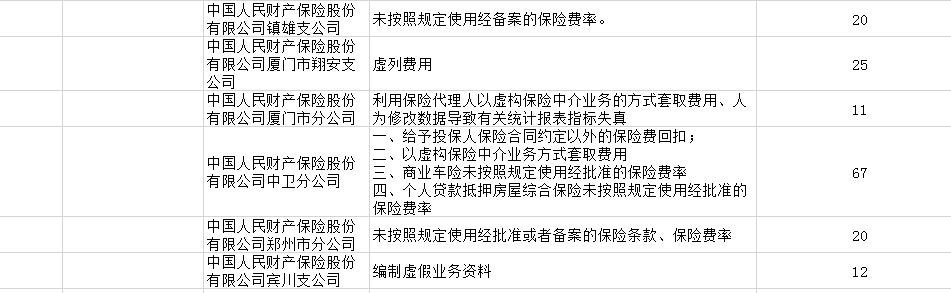

根據(jù)銀保監(jiān)會(huì)網(wǎng)站的“行政處罰”一欄,《投資者網(wǎng)》統(tǒng)計(jì)了2021年以來(lái)被通報(bào)處罰的保險(xiǎn)公司記錄。這些公司有行業(yè)大佬,也有規(guī)模徘徊中下游的公司;企業(yè)性質(zhì)涵蓋了國(guó)企、外資、中外合資等。

(統(tǒng)計(jì)來(lái)源:銀保監(jiān)會(huì))

根據(jù)統(tǒng)計(jì),銀保監(jiān)會(huì)對(duì)涉案保險(xiǎn)公司處罰的理由,基本集中在與消費(fèi)者密切相關(guān)的銷(xiāo)售領(lǐng)域,包括給予投保人保險(xiǎn)合同以外的利益行為、未使用備案的保險(xiǎn)費(fèi)率、以虛構(gòu)保險(xiǎn)中介業(yè)務(wù)方式套取費(fèi)用、虛假列支傭金等。

消費(fèi)者投訴保險(xiǎn)公司,甚至對(duì)簿公堂,早已成為需要行業(yè)警惕的現(xiàn)象。商業(yè)車(chē)險(xiǎn)、壽險(xiǎn)、創(chuàng)新險(xiǎn)等等,保險(xiǎn)公司設(shè)計(jì)了如此多的險(xiǎn)種,在宣傳推廣上也各顯其能,但當(dāng)落到保障消費(fèi)者的利益時(shí),還是發(fā)生不少糾紛。

同時(shí),保險(xiǎn)公司在挖掘客戶(hù)時(shí),經(jīng)常與銀行或其他中介平臺(tái)展開(kāi)合作,有消費(fèi)者反映這個(gè)過(guò)程中自己在不知情的情況下被自動(dòng)投保。被套路與投訴,訴訟與理賠,消費(fèi)者與保險(xiǎn)公司產(chǎn)生摩擦的情況越來(lái)越多,由此,在315消費(fèi)者權(quán)益保護(hù)日,《投資者網(wǎng)》就來(lái)重點(diǎn)關(guān)注一下保險(xiǎn)業(yè)的眾生百態(tài)。

商業(yè)車(chē)險(xiǎn)和壽險(xiǎn)成投訴重災(zāi)區(qū)

一位北京的保險(xiǎn)公司人士告訴《投資者網(wǎng)》,消費(fèi)者與險(xiǎn)企對(duì)簿公堂,很多時(shí)候集中在車(chē)險(xiǎn)業(yè)務(wù),因?yàn)榻煌ㄒ馔廨^多,但如何界定事件在承保范圍內(nèi),牽扯到的因素繁雜,所以容易產(chǎn)生摩擦。

根據(jù)銀保監(jiān)會(huì)網(wǎng)站,2021年以來(lái)中國(guó)大地財(cái)產(chǎn)保險(xiǎn)股份有限公司(以下簡(jiǎn)稱(chēng)“大地財(cái)險(xiǎn)”)被通報(bào)4次,累計(jì)被處罰款116萬(wàn)元。實(shí)際上,各地監(jiān)管局是于2020年12月29日做出處罰決定,但通報(bào)時(shí)間放在了2021年。

大地財(cái)險(xiǎn)的網(wǎng)站上,商業(yè)車(chē)險(xiǎn)是主推系列,還推出了計(jì)算車(chē)險(xiǎn)費(fèi)用的頁(yè)面。點(diǎn)進(jìn)之后,消費(fèi)者能看到“投保即享服務(wù)”、“一鍵報(bào)價(jià)、快速投保”、“買(mǎi)大地車(chē)險(xiǎn)、送服務(wù)禮包”等廣告詞。

不過(guò),企查查顯示,大地財(cái)險(xiǎn)因機(jī)動(dòng)車(chē)交通事故責(zé)任糾紛被起訴128例,其中自2020年以來(lái)累計(jì)有12例。被起訴的案件中,很多消費(fèi)者都曾投保大地財(cái)險(xiǎn)的車(chē)險(xiǎn)后發(fā)生交通意外,之后被拒絕理賠,因此把保險(xiǎn)公司告上法院。

除商業(yè)車(chē)險(xiǎn)外,人身險(xiǎn)也是消費(fèi)者與保險(xiǎn)公司發(fā)生糾紛的“重災(zāi)區(qū)”。以被通報(bào)處罰的大地財(cái)險(xiǎn)大理中心支公司為例,中國(guó)裁判文書(shū)網(wǎng)顯示,2019年一家工程公司將其告上法庭,理由是在為員工購(gòu)買(mǎi)大地財(cái)險(xiǎn)的團(tuán)體意外傷害保險(xiǎn)后,有員工受傷并要求大理中心支公司理賠無(wú)果。最終,法院判定大地財(cái)險(xiǎn)大理中心支公司向該工程公司支付保險(xiǎn)賠償款。

類(lèi)似這樣的事件,也發(fā)生在工銀安盛人壽保險(xiǎn)有限公司(以下簡(jiǎn)稱(chēng)“工銀安盛”)。作為中外合資的保險(xiǎn)公司,銀保監(jiān)會(huì)在2021年通報(bào)對(duì)其處罰60萬(wàn)元,單筆金額僅次于人保財(cái)險(xiǎn)中衛(wèi)分公司。

通報(bào)中,工銀安盛在2018年至2019年有四款產(chǎn)品未使用經(jīng)備案的保險(xiǎn)條款、保險(xiǎn)費(fèi)率。盡管沒(méi)有透露具體產(chǎn)品,但黑貓投訴上,有消費(fèi)者反映購(gòu)房時(shí)被捆綁銷(xiāo)售工銀安盛的鑫如意六號(hào)終身壽險(xiǎn),至今進(jìn)度都是“處理中”。

(來(lái)源:黑貓投訴)

工銀安盛的網(wǎng)站顯示,鑫如意終身壽險(xiǎn)系列至今有6個(gè)產(chǎn)品,每個(gè)產(chǎn)品都配有不同的推廣語(yǔ),其中六號(hào)為“人生路漫漫,工銀安盛為您細(xì)心規(guī)劃”。

除了黑貓投訴上的投訴記錄,工銀安盛鑫如意六號(hào)終身壽險(xiǎn)也有訴訟記錄。中國(guó)裁判文書(shū)網(wǎng)顯示,一位消費(fèi)者在參加工商銀行的客戶(hù)活動(dòng)時(shí),有銷(xiāo)售人員向其推薦理財(cái)產(chǎn)品,在不知情該產(chǎn)品是工銀安盛鑫如意六號(hào)終身壽險(xiǎn)的情況下,消費(fèi)者選擇購(gòu)買(mǎi)。

之后,該消費(fèi)者收到《保險(xiǎn)合同效力中止通知書(shū)》,與銷(xiāo)售溝通后才發(fā)現(xiàn)自己投保了保險(xiǎn),并與工銀安盛交涉要求解除合同。雙方協(xié)商無(wú)果后,消費(fèi)者訴諸法庭,法院最終判決解除消費(fèi)者與工銀安盛的保險(xiǎn)合同,同時(shí)工銀安盛必須退還消費(fèi)者的保險(xiǎn)費(fèi)。

房屋相關(guān)保險(xiǎn)頻繁被投訴

除了商業(yè)車(chē)險(xiǎn)和壽險(xiǎn),近些年層出不窮的創(chuàng)新保險(xiǎn)產(chǎn)品,也有被消費(fèi)者起訴的記錄。銀保監(jiān)會(huì)在通報(bào)中國(guó)人民財(cái)產(chǎn)保險(xiǎn)(以下簡(jiǎn)稱(chēng)“人保財(cái)險(xiǎn)”)的處罰時(shí),特別提到了一款創(chuàng)新產(chǎn)品。

銀保監(jiān)會(huì)網(wǎng)站顯示,人保財(cái)險(xiǎn)中衛(wèi)分公司因存在四項(xiàng)問(wèn)題被處罰款67萬(wàn)元。人保財(cái)險(xiǎn)中衛(wèi)分公司地處寧夏,在開(kāi)展保險(xiǎn)產(chǎn)品銷(xiāo)售的過(guò)程中,中衛(wèi)分公司對(duì)投保人給予了合同以外的回扣,涉案產(chǎn)品包括商業(yè)車(chē)險(xiǎn)、個(gè)人貸款抵押房屋綜合保險(xiǎn)。

相較于各家保險(xiǎn)公司爭(zhēng)相推出的商業(yè)車(chē)險(xiǎn),個(gè)人貸款抵押房屋綜合保險(xiǎn)在市場(chǎng)上相對(duì)較少。該產(chǎn)品主要承保消費(fèi)者向銀行申請(qǐng)貸款時(shí)用以抵押的所有權(quán)房屋,即投保人與房屋遇到意外后,保險(xiǎn)公司可進(jìn)行保障。

不過(guò),很多消費(fèi)者在投保該款產(chǎn)品后,與人保財(cái)險(xiǎn)發(fā)生了訴訟。中國(guó)裁判文書(shū)網(wǎng)顯示,一位廣西消費(fèi)者楊某曾購(gòu)買(mǎi)人保財(cái)險(xiǎn)的該款產(chǎn)品,之后楊某因交通意外去世,其親屬與人保財(cái)險(xiǎn)發(fā)生糾紛,并最終上訴法庭。楊某家人希望人保財(cái)險(xiǎn)向住房公積金管理中心支付還貸保證保險(xiǎn)賠償金,法院在2020年判決支持這一訴求。

實(shí)際上,人保財(cái)險(xiǎn)推出過(guò)多款與房屋相關(guān)的保險(xiǎn)產(chǎn)品。公司官方網(wǎng)站上,有一款房屋出租人責(zé)任保險(xiǎn),簡(jiǎn)介稱(chēng)“承保因房東責(zé)任導(dǎo)致租客人身傷亡、財(cái)產(chǎn)損失”。不過(guò),中國(guó)裁判文書(shū)網(wǎng)顯示,某四川戶(hù)籍的消費(fèi)者曾投保該產(chǎn)品,在廣東中山出租屋遭遇煤氣泄漏后,向人保財(cái)險(xiǎn)協(xié)商賠償,無(wú)果后發(fā)起訴訟。

無(wú)獨(dú)有偶,中華聯(lián)合財(cái)險(xiǎn)也擁有多款涵蓋車(chē)險(xiǎn)、健康險(xiǎn)、意外險(xiǎn)的產(chǎn)品系列,但實(shí)際銷(xiāo)售與售后過(guò)程中,與消費(fèi)者發(fā)生諸多糾紛。

比如中華聯(lián)合財(cái)險(xiǎn)推出過(guò)一款船舶保險(xiǎn),投保人通常是船舶企業(yè)居多。根據(jù)中國(guó)裁判文書(shū)網(wǎng),一家重慶船務(wù)公司就與中華聯(lián)合財(cái)險(xiǎn)發(fā)生過(guò)通海水域的保險(xiǎn)合同糾紛,法院經(jīng)過(guò)審理,判定中華聯(lián)合財(cái)險(xiǎn)支付沉船打撈和船舶修復(fù)費(fèi)用。

《投資者網(wǎng)》就此撥打了中華聯(lián)合財(cái)險(xiǎn)的服務(wù)專(zhuān)線,對(duì)方表示目前船舶保險(xiǎn)仍在售,需提供船務(wù)公司的貨船數(shù)量、航線、意向投保額等信息。

銀保合作套路深

買(mǎi)了保險(xiǎn)得不到理賠,消費(fèi)者會(huì)訴諸法庭。同樣,不知情的情況下被自動(dòng)投保,也會(huì)被消費(fèi)者反感并投訴。

這類(lèi)情況,已經(jīng)成了黑貓投訴保險(xiǎn)板塊的一個(gè)常見(jiàn)現(xiàn)象。有不少消費(fèi)者在平臺(tái)上反映,自己在向銀行、P2P貸款時(shí),會(huì)被自動(dòng)投保。

以安盛天平財(cái)產(chǎn)保險(xiǎn)股份有限公司(以下簡(jiǎn)稱(chēng)“安盛天平”)為例,有消費(fèi)者反映自己所持信用卡每月會(huì)對(duì)其自動(dòng)扣錢(qián),但查閱費(fèi)用明細(xì)后,發(fā)現(xiàn)扣款人下方有安盛天平的服務(wù)熱線,懷疑與其有關(guān)。之后消費(fèi)者與安盛天平聯(lián)系,但對(duì)方反饋無(wú)此業(yè)務(wù),無(wú)奈之下只能曝光。

還有消費(fèi)者是知道自己從銀行貸款時(shí),貸款含有大地財(cái)險(xiǎn)的保費(fèi),但沒(méi)有被告知具體金額,事后才發(fā)現(xiàn)還款金額較大,認(rèn)為大地財(cái)險(xiǎn)是變相征收高利息,因此發(fā)起投訴。

前述北京的保險(xiǎn)公司人士表示,此類(lèi)投訴都可能由銀保合作產(chǎn)生,銀保合作單筆規(guī)模小,險(xiǎn)企自身也不太重視,因此被投訴后可能會(huì)石沉大海。

除了銀保合作,前些年保險(xiǎn)公司也經(jīng)常與消金等平臺(tái)開(kāi)展合作,但也投訴不斷。

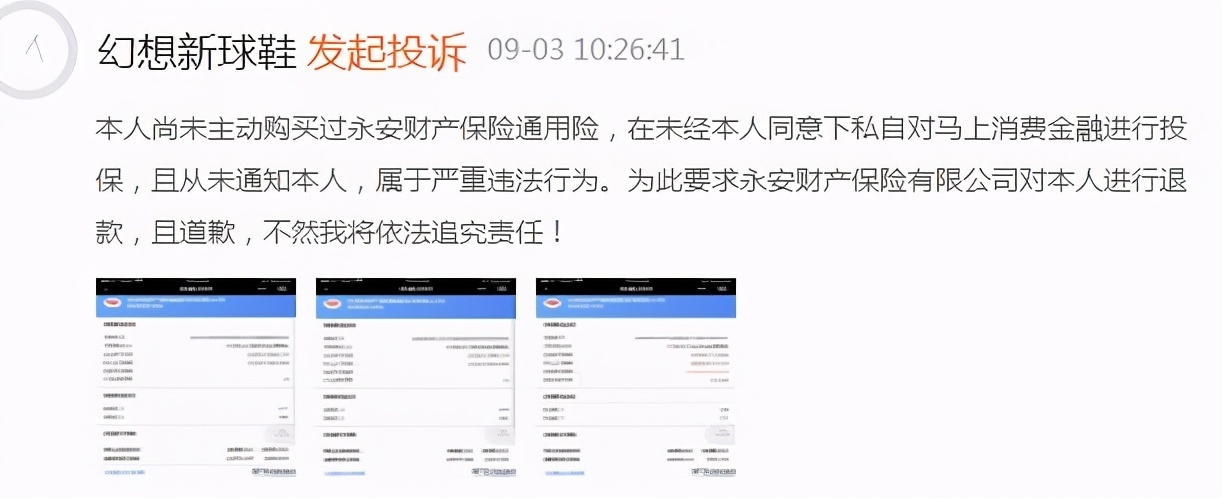

有消費(fèi)者在黑貓投訴上反映,在未經(jīng)同意情況下,自己通過(guò)消費(fèi)金融公司被動(dòng)投保了永安財(cái)產(chǎn)保險(xiǎn)股份有限公司(以下簡(jiǎn)稱(chēng)“永安財(cái)險(xiǎn)”)的產(chǎn)品,對(duì)此希望永安財(cái)險(xiǎn)退款。同樣的情況,也有消費(fèi)者反映購(gòu)買(mǎi)厚本金融的厚保寶時(shí),底層資產(chǎn)是中華聯(lián)合財(cái)險(xiǎn)的保單,之后厚保寶出現(xiàn)逾期,消費(fèi)者希望中華聯(lián)合財(cái)險(xiǎn)進(jìn)行理賠。

無(wú)論是與銀行還是消金等平臺(tái)合作,保險(xiǎn)公司的本意都是挖掘客戶(hù)資源,進(jìn)而擴(kuò)大保費(fèi)規(guī)模。這個(gè)過(guò)程中,當(dāng)消費(fèi)者的權(quán)益受到損傷后,很多時(shí)候卻得不到反饋或者協(xié)商無(wú)果。在此情況下,部分消費(fèi)者會(huì)選擇上訴法院。

不過(guò),即使法院判決消費(fèi)者勝訴,還會(huì)有一些保險(xiǎn)公司拒絕履行義務(wù),并留下被法院強(qiáng)制執(zhí)行的記錄。

企查查顯示,永安財(cái)險(xiǎn)在2021年2月因未按時(shí)履行法律義務(wù)被西藏地方法院強(qiáng)制執(zhí)行,執(zhí)行標(biāo)的金額7.85萬(wàn)元。安盛天平也有一起被法院強(qiáng)制執(zhí)行的案件,時(shí)間發(fā)生于2020年9月,執(zhí)行標(biāo)的金額11.12萬(wàn)元。

保險(xiǎn)業(yè)“套路”之多,讓無(wú)數(shù)消費(fèi)者深陷其中,長(zhǎng)此以往,更將從根本上傷害消費(fèi)者對(duì)這一行業(yè)的信心。因此除了寄望于主管部門(mén)加強(qiáng)監(jiān)管,同時(shí)也希望各家保險(xiǎn)公司能站在消費(fèi)者的立場(chǎng),設(shè)計(jì)好產(chǎn)品并完善售后服務(wù),如此才是保險(xiǎn)業(yè)長(zhǎng)久發(fā)展之道。(思維財(cái)經(jīng)出品)

免責(zé)聲明:中國(guó)網(wǎng)財(cái)經(jīng)轉(zhuǎn)載此文目的在于傳遞更多信息,不代表本網(wǎng)的觀點(diǎn)和立場(chǎng)。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。

中國(guó)政府網(wǎng)發(fā)改委科技部工信部財(cái)政部民政部人社部自然資源部住建部 交通運(yùn)輸部水利部農(nóng)業(yè)農(nóng)村部商務(wù)部衛(wèi)健委人民銀行審計(jì)署國(guó)資委統(tǒng)計(jì)局 國(guó)家市場(chǎng)監(jiān)管總局海關(guān)總署 稅務(wù)總局銀保監(jiān)會(huì)證監(jiān)會(huì)外匯管理局 上交所深交所中金所中國(guó)證券報(bào)證券日?qǐng)?bào)上海證券報(bào)證券時(shí)報(bào) 中國(guó)經(jīng)濟(jì)周刊新華財(cái)經(jīng)人民財(cái)經(jīng)CCTV經(jīng)濟(jì)中國(guó)經(jīng)濟(jì)網(wǎng)環(huán)球財(cái)經(jīng) 新浪財(cái)經(jīng)騰訊財(cái)經(jīng)鳳凰財(cái)經(jīng)網(wǎng)易財(cái)經(jīng)和訊國(guó)際在線金融界網(wǎng)站每日經(jīng)濟(jì)新聞汽車(chē)投訴平臺(tái)

中國(guó)網(wǎng)是國(guó)務(wù)院新聞辦公室領(lǐng)導(dǎo),中國(guó)外文出版發(fā)行事業(yè)局管理的國(guó)家重點(diǎn)新聞網(wǎng)站。本網(wǎng)通過(guò)10個(gè)語(yǔ)種11個(gè)文版,24小時(shí)對(duì)外發(fā)布信息,是中國(guó)進(jìn)行國(guó)際傳播、信息交流的重要窗口。

凡本網(wǎng)站注明“來(lái)源:中國(guó)網(wǎng)財(cái)經(jīng)”的所有作品,均為本網(wǎng)合法擁有版權(quán)或有權(quán)使用的作品,未經(jīng)本網(wǎng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國(guó)財(cái)經(jīng)APP

官方微信

中國(guó)互聯(lián)網(wǎng)視聽(tīng)節(jié)目服務(wù)自律公約 | 網(wǎng)絡(luò)110報(bào)警服務(wù) | 12321垃圾信息舉報(bào)中心 | 友情鏈接

版權(quán)所有 中國(guó)互聯(lián)網(wǎng)新聞中心 電話: 86-10-88828000 互聯(lián)網(wǎng)新聞信息服務(wù)許可證10120170004號(hào)

信息網(wǎng)絡(luò)傳播視聽(tīng)節(jié)目許可證:0105123

京公網(wǎng)安備 11010802027341號(hào) 京ICP證 040089號(hào)-1

京公網(wǎng)安備 11010802027341號(hào) 京ICP證 040089號(hào)-1

關(guān)于我們 | 法律顧問(wèn):北京岳成律師事務(wù)所 | 外宣服務(wù)與廣告服務(wù) | 違法和不良信息舉報(bào)電話:010-88828271 舉報(bào)流程